從探礦權抽樣調查看我國礦產勘查形勢

發表時間 :2023-06-01 來源:米兰体育官方网页

礦業權的規模、分布等情況,從一定程度上可以反映我國礦產勘查的現狀和形勢。筆者從自然資源部2022年公示的11639個非油氣資源探礦權中(主要為2021年度的探礦權),隨機選取1044個(占比9%)進行抽樣調查,對其中的有關信息進行了綜合分析。

我國礦產勘查後勁不足,投資市場體係尚不完善

根據抽樣調查的數據分析,筆者得出以下結論:

——探礦權管理需要平衡“控”與“放”。

抽樣數據顯示,1044個探礦權中有57.6%設立在2008年和2009年,而2010~2021年設置的探礦權占比僅為42.4%。這樣的分布結構與近年來公布的新立非油氣探礦權分布結構基本一致,說明所抽取樣本能夠基本反映全國探礦權的情況。

筆者分析認為,造成這一時期新立探礦權數大量減少的主要原因,是在當時嚴格探礦權管理和出讓方式限製的同時,相關的配套措施沒有跟上,“控”與“放”的平衡沒有把握好,加上一些市場的影響而形成的。2006年,原國土資源部出台《關於進一步規範礦業權出讓管理的通知》,收緊申請在先方式,從2006年起年度新增探礦權有所減少。2008年起,原國土資源部對新設探礦權的管控進一步加強,加之其他多項政策措施疊加,2009年新增探礦權開始大幅減少。2009年底,原國土資源部出台《關於進一步規範探礦權管理有關問題的通知》,要求申請新立、延續、合並、分立探礦權,變更勘查礦種,需編製勘查實施方案,且必須符合探礦權設置方案,提高礦產勘查準入門檻,造成2010年新增探礦權繼續快速下降。

2011年,原國土資源部出台《關於進一步完善礦業權管理促進整裝勘查的通知》,強調全麵實行礦業權設置方案製度,並實行部省審批備案,礦業權設置方案未經批準或備案,不得新設礦業權。2011年,新增探礦權降為1366個,此後年度新增探礦權未再超過2000個。2015年,原國土資源部針對新增探礦權數量減少的現象,出台了《關於做好礦業權設置方案審批或備案核準取消後相關工作的通知》,取消礦業權設置方案審批或備案核準,雖然做了一些補救措施,但沒有扭轉整個新立探礦權數較少的局麵。2017年和2019年,新的礦業權出讓製度改革,全麵實行市場競爭出讓,每年的新立探礦權數則降至千位數以下。

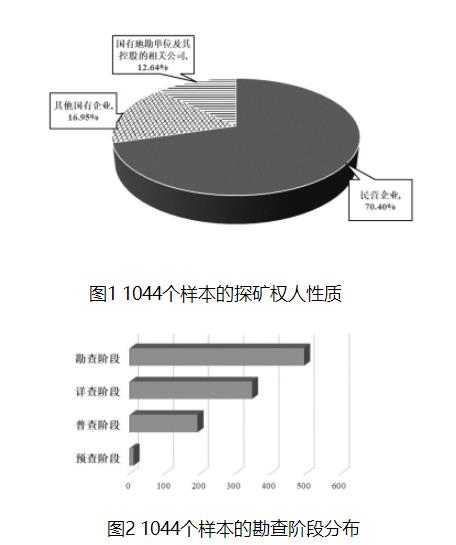

——民營企業是勘查市場主體。

抽樣統計的1044個探礦權中,有735個為民營企業(包括民營企業控股的混合企業)持有,占比70.4%;國有地勘單位及其控股的相關公司持有132個;其他國有企業(包含國有控股混合企業)持有177個(見圖1)。這反映出,目前我國大部分探礦權歸屬民營企業。這些民企絕大多數以自然人名義投資,大部分企業規模不大,注冊資本幾十萬元到幾百萬元。投資勘查找礦的民企類型也呈多樣化,樣本中有房地產公司、文化傳媒公司、農業公司、貿易公司、科技公司等,反映出我國礦業仍有很大的投資吸引力,同時也反映出我國礦產勘查並非由專業勘查公司來開展,並缺少西方國家通過證券市場或投資基金來融資的渠道,礦產勘查投資市場體係尚不完善。

——國有地勘單位是勘查主體但不是市場主體。

民營企業大部分僅僅是投資方,沒有專業勘查技術力量。此次統計的735個民企探礦權中,有64.9%的勘查單位為國有地勘單位,26.4%聘請了民營地質勘查公司進行勘查,剩餘8.7%自行開展勘查工作。從年度勘查投入來看,公示有勘查投入的占64%,沒有公示年度勘查投入的占36%,但幾乎都交了年度探礦權使用費,也反映出大部分民營企業想通過投資勘查找到有用的礦,使自己的探礦權升值。

從統計結果看,國有地勘單位作為主要的勘查技術力量,在我國礦產資源勘查中仍占有非常重要的地位,參與勘查的形式有以下幾種:一是自行持有一小部分探礦權進行勘查;二是采用聯合風險勘查模式邀請社會投資,一般保留民企探礦權中15%~30%不等的股權;三是由民企委托國有地勘單位開展勘查。這些現象表明,地勘單位無論在資料積累,還是人才技術力量上,對我國礦產資源勘查影響巨大。國有地勘單位在礦產勘查方麵的表現,也反映了1999年國有地勘單位體製改革後,中央和地方勘查隊伍建設與最初目標雖有所偏差,但總體方向是正確的,都各自發揮了不可或缺的作用,且兩者作用互補。同時,也要注意到,還有26%的民企探礦權聘請了民營地勘公司來開展勘查,引導和發揮好這些民營地勘公司的作用也是未來一個重要的課題。

——勘查階段倒掛反映出礦產勘查後勁不足。

1044個探礦權中,處於預查階段有10個、普查階段192個、詳查階段347個、勘探階段495個,呈倒三角形分布(見圖2),反映了礦產勘查的退化表現,基礎不牢,未來形成礦山的後勁不足。筆者深入分析1044個樣本中勘查風險較大的金屬礦後,也得出了同樣的結論。造成全國探礦權階段分布出現這種結構的主要原因,是近年新增探礦權呈減少態勢。

——2017年重大製度改革後國有企業探礦權比例提高。

2017年,《國務院關於取消一批行政許可事項的決定》決定取消地質勘查資質審批。同年,中共中央辦公廳、國務院辦公廳印發《礦業權出讓製度改革方案》。這兩個文件的出台,對礦業權管理改革十分關鍵。對比2008~2017年段和2018~2021年段1044個有效探礦權變化情況可以看出,2017年礦業權出讓製度改革後,民營企業和國有地勘單位持有的探礦權所占比例分別從2017年前的74.37%和15.49%降低至66.1%和9.5%,而國有企業明顯增加。主要原因可能是國有企業在競爭中實力相對更強,比民營企業更有機會獲得探礦權。從民企探礦權的勘查單位的變化情況看,勘查資質取消後,市場對國有地勘單位的認可沒有發生大的變化。

繼續深化礦業權出讓製度改革,規範完善礦產勘查市場

根據以上分析結果,筆者建議:

一是繼續深化礦業權出讓製度改革,放開探礦權的投放限製。

從實際情況看,礦業權出讓製度改革是影響新立探礦權數量的最主要因素,僅僅依靠中央與地方加大礦產勘查投入是不足的。當前財政資金緊張的大環境下,如何吸引社會資金投入勘查是關鍵。按照探礦權競爭性出讓為主的政策要求,加大新設探礦權出讓數量是相對有效的方式,無論是“礦產勘查工作空白區或雖進行過礦產勘查但未獲可供進一步勘查礦產地的區域內”,還是允許社會申請新設探礦權區塊,應放開探礦權區塊設置的管控,多拿出相關區塊競爭出讓。目前,已有一些省區實施無底價出讓礦產資源普查探礦權,一定程度上緩解了市場探礦權投放不足、社會投資吸引不力的問題。

二是在法律與政策上進一步促進和保障國有地勘單位事企分離改革,既要有市場主體,也要有公益隊伍。

從抽樣調查中可以看到,經曆20多年改革以及市場的洗禮,國有地勘單位在我國礦產資源勘查中仍發揮著非常重要的作用,這與地勘單位能主動適應國家的發展需要有關。由於體製的原因,這些仍發揮地質找礦主力軍作用的國有地勘單位並不是我國主要的探礦權人。他們有專業人才、技術和設備,但不是市場主體,更多的是作為技術服務組織,承接委托的找礦活動,與國外礦業市場有明顯的差別,他們的活力並沒有充分釋放。因此建議在政策上配合地勘單位事企分離,調整事業單位持有探礦權的相關政策和法律規定。同時,優化地勘單位事業部分更有效地承擔公益性地質調查工作。

三是規範完善礦產資源勘查市場,引導好社會投資。

從抽樣樣本分析來看,我國礦產資源勘查市場尚不規範。表麵上看並不缺乏資金,市場對礦業仍有很強的投資吸引力,但仍停留在礦老板時代,資本和技術沒有很好地融合。讓兩者融合,是礦產勘查市場建設的關鍵目標,需要政府來規範和引導,例如可以在規範儲量分類、勘查技術標準的基礎上,加強信息披露、法律責任的完善,引入第三方監管體係等。

四是充分發揮製度優勢,整合力量開展好新一輪找礦突破戰略行動。

發揮製度優勢不是重複原計劃經濟管理模式,而是通過製度創新,在礦業領域充分發揮市場作用的同時,更好地發揮政府作用。隨著找礦難度越來越大,特別是深部礦產的勘查,需要大量的基礎地質信息、專家分析和專業的礦業公司支撐。通過政府整合力量,做好利益分配,發揮企業、地勘單位、科研院所的力量合作找礦,十分必要。(作者單位:自然資源部谘詢研究中心 王峰 杜雪明 張鳳儀 薑杉鈺)

根據抽樣調查的數據分析,筆者得出以下結論:

——探礦權管理需要平衡“控”與“放”。

抽樣數據顯示,1044個探礦權中有57.6%設立在2008年和2009年,而2010~2021年設置的探礦權占比僅為42.4%。這樣的分布結構與近年來公布的新立非油氣探礦權分布結構基本一致,說明所抽取樣本能夠基本反映全國探礦權的情況。

筆者分析認為,造成這一時期新立探礦權數大量減少的主要原因,是在當時嚴格探礦權管理和出讓方式限製的同時,相關的配套措施沒有跟上,“控”與“放”的平衡沒有把握好,加上一些市場的影響而形成的。2006年,原國土資源部出台《關於進一步規範礦業權出讓管理的通知》,收緊申請在先方式,從2006年起年度新增探礦權有所減少。2008年起,原國土資源部對新設探礦權的管控進一步加強,加之其他多項政策措施疊加,2009年新增探礦權開始大幅減少。2009年底,原國土資源部出台《關於進一步規範探礦權管理有關問題的通知》,要求申請新立、延續、合並、分立探礦權,變更勘查礦種,需編製勘查實施方案,且必須符合探礦權設置方案,提高礦產勘查準入門檻,造成2010年新增探礦權繼續快速下降。

2011年,原國土資源部出台《關於進一步完善礦業權管理促進整裝勘查的通知》,強調全麵實行礦業權設置方案製度,並實行部省審批備案,礦業權設置方案未經批準或備案,不得新設礦業權。2011年,新增探礦權降為1366個,此後年度新增探礦權未再超過2000個。2015年,原國土資源部針對新增探礦權數量減少的現象,出台了《關於做好礦業權設置方案審批或備案核準取消後相關工作的通知》,取消礦業權設置方案審批或備案核準,雖然做了一些補救措施,但沒有扭轉整個新立探礦權數較少的局麵。2017年和2019年,新的礦業權出讓製度改革,全麵實行市場競爭出讓,每年的新立探礦權數則降至千位數以下。

——民營企業是勘查市場主體。

抽樣統計的1044個探礦權中,有735個為民營企業(包括民營企業控股的混合企業)持有,占比70.4%;國有地勘單位及其控股的相關公司持有132個;其他國有企業(包含國有控股混合企業)持有177個(見圖1)。這反映出,目前我國大部分探礦權歸屬民營企業。這些民企絕大多數以自然人名義投資,大部分企業規模不大,注冊資本幾十萬元到幾百萬元。投資勘查找礦的民企類型也呈多樣化,樣本中有房地產公司、文化傳媒公司、農業公司、貿易公司、科技公司等,反映出我國礦業仍有很大的投資吸引力,同時也反映出我國礦產勘查並非由專業勘查公司來開展,並缺少西方國家通過證券市場或投資基金來融資的渠道,礦產勘查投資市場體係尚不完善。

——國有地勘單位是勘查主體但不是市場主體。

民營企業大部分僅僅是投資方,沒有專業勘查技術力量。此次統計的735個民企探礦權中,有64.9%的勘查單位為國有地勘單位,26.4%聘請了民營地質勘查公司進行勘查,剩餘8.7%自行開展勘查工作。從年度勘查投入來看,公示有勘查投入的占64%,沒有公示年度勘查投入的占36%,但幾乎都交了年度探礦權使用費,也反映出大部分民營企業想通過投資勘查找到有用的礦,使自己的探礦權升值。

從統計結果看,國有地勘單位作為主要的勘查技術力量,在我國礦產資源勘查中仍占有非常重要的地位,參與勘查的形式有以下幾種:一是自行持有一小部分探礦權進行勘查;二是采用聯合風險勘查模式邀請社會投資,一般保留民企探礦權中15%~30%不等的股權;三是由民企委托國有地勘單位開展勘查。這些現象表明,地勘單位無論在資料積累,還是人才技術力量上,對我國礦產資源勘查影響巨大。國有地勘單位在礦產勘查方麵的表現,也反映了1999年國有地勘單位體製改革後,中央和地方勘查隊伍建設與最初目標雖有所偏差,但總體方向是正確的,都各自發揮了不可或缺的作用,且兩者作用互補。同時,也要注意到,還有26%的民企探礦權聘請了民營地勘公司來開展勘查,引導和發揮好這些民營地勘公司的作用也是未來一個重要的課題。

——勘查階段倒掛反映出礦產勘查後勁不足。

1044個探礦權中,處於預查階段有10個、普查階段192個、詳查階段347個、勘探階段495個,呈倒三角形分布(見圖2),反映了礦產勘查的退化表現,基礎不牢,未來形成礦山的後勁不足。筆者深入分析1044個樣本中勘查風險較大的金屬礦後,也得出了同樣的結論。造成全國探礦權階段分布出現這種結構的主要原因,是近年新增探礦權呈減少態勢。

——2017年重大製度改革後國有企業探礦權比例提高。

2017年,《國務院關於取消一批行政許可事項的決定》決定取消地質勘查資質審批。同年,中共中央辦公廳、國務院辦公廳印發《礦業權出讓製度改革方案》。這兩個文件的出台,對礦業權管理改革十分關鍵。對比2008~2017年段和2018~2021年段1044個有效探礦權變化情況可以看出,2017年礦業權出讓製度改革後,民營企業和國有地勘單位持有的探礦權所占比例分別從2017年前的74.37%和15.49%降低至66.1%和9.5%,而國有企業明顯增加。主要原因可能是國有企業在競爭中實力相對更強,比民營企業更有機會獲得探礦權。從民企探礦權的勘查單位的變化情況看,勘查資質取消後,市場對國有地勘單位的認可沒有發生大的變化。

繼續深化礦業權出讓製度改革,規範完善礦產勘查市場

根據以上分析結果,筆者建議:

一是繼續深化礦業權出讓製度改革,放開探礦權的投放限製。

從實際情況看,礦業權出讓製度改革是影響新立探礦權數量的最主要因素,僅僅依靠中央與地方加大礦產勘查投入是不足的。當前財政資金緊張的大環境下,如何吸引社會資金投入勘查是關鍵。按照探礦權競爭性出讓為主的政策要求,加大新設探礦權出讓數量是相對有效的方式,無論是“礦產勘查工作空白區或雖進行過礦產勘查但未獲可供進一步勘查礦產地的區域內”,還是允許社會申請新設探礦權區塊,應放開探礦權區塊設置的管控,多拿出相關區塊競爭出讓。目前,已有一些省區實施無底價出讓礦產資源普查探礦權,一定程度上緩解了市場探礦權投放不足、社會投資吸引不力的問題。

二是在法律與政策上進一步促進和保障國有地勘單位事企分離改革,既要有市場主體,也要有公益隊伍。

從抽樣調查中可以看到,經曆20多年改革以及市場的洗禮,國有地勘單位在我國礦產資源勘查中仍發揮著非常重要的作用,這與地勘單位能主動適應國家的發展需要有關。由於體製的原因,這些仍發揮地質找礦主力軍作用的國有地勘單位並不是我國主要的探礦權人。他們有專業人才、技術和設備,但不是市場主體,更多的是作為技術服務組織,承接委托的找礦活動,與國外礦業市場有明顯的差別,他們的活力並沒有充分釋放。因此建議在政策上配合地勘單位事企分離,調整事業單位持有探礦權的相關政策和法律規定。同時,優化地勘單位事業部分更有效地承擔公益性地質調查工作。

三是規範完善礦產資源勘查市場,引導好社會投資。

從抽樣樣本分析來看,我國礦產資源勘查市場尚不規範。表麵上看並不缺乏資金,市場對礦業仍有很強的投資吸引力,但仍停留在礦老板時代,資本和技術沒有很好地融合。讓兩者融合,是礦產勘查市場建設的關鍵目標,需要政府來規範和引導,例如可以在規範儲量分類、勘查技術標準的基礎上,加強信息披露、法律責任的完善,引入第三方監管體係等。

四是充分發揮製度優勢,整合力量開展好新一輪找礦突破戰略行動。

發揮製度優勢不是重複原計劃經濟管理模式,而是通過製度創新,在礦業領域充分發揮市場作用的同時,更好地發揮政府作用。隨著找礦難度越來越大,特別是深部礦產的勘查,需要大量的基礎地質信息、專家分析和專業的礦業公司支撐。通過政府整合力量,做好利益分配,發揮企業、地勘單位、科研院所的力量合作找礦,十分必要。(作者單位:自然資源部谘詢研究中心 王峰 杜雪明 張鳳儀 薑杉鈺)