自然資源部 財政部關於製定礦業權出讓收益起始價標準的指導意見

發表時間 :2023-09-04 來源:米兰体育官方网页

各省、自治區、直轄市、計劃單列市自然資源主管部門、財政廳(局),新疆生產建設兵團自然資源局、財政局:

依據《財政部 自然資源部 稅務總局關於印發<礦業權出讓收益征收辦法>的通知》(財綜〔2023〕10號)有關規定,現就製定礦業權出讓收益起始價標準提出以下指導意見。

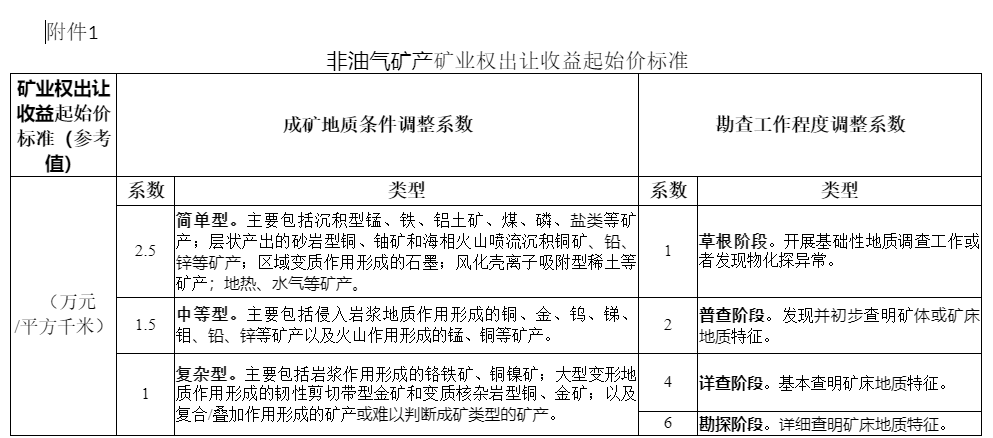

一、非油氣礦產(不含稀土、放射性礦產)礦業權出讓收益起始價標準主要依據礦業權麵積,綜合考慮成礦條件、勘查程度等因素確定。省級自然資源主管部門、財政部門可結合本地區實際情況,在附件1的基礎上,對礦業權出讓收益起始價標準(參考值)進行調整,調整幅度不超過10%。具體執行標準報省級人民政府同意後公布實施。標準製定後,原則上不再調整。各地在製定標準時應充分考慮促進探礦權出讓市場活躍,降低探礦權取得門檻,不與資源儲量掛鉤。稀土、放射性礦產礦業權出讓收益起始價標準按附件1執行。

起始價=起始價標準×成礦地質條件調整係數×勘查工作程度調整係數×礦業權麵積。

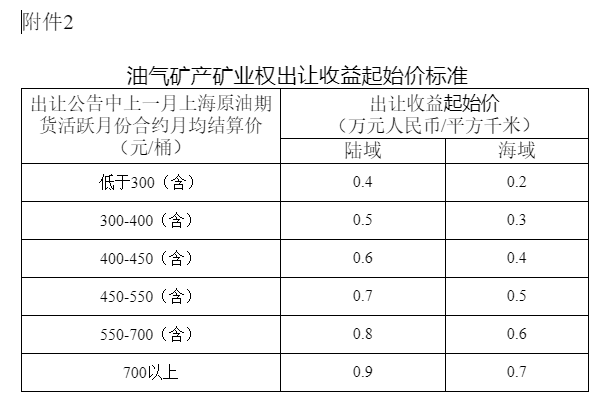

二、油氣礦產礦業權出讓收益起始價標準按附件2執行。

本指導意見自印發之日起施行,有效期五年。

注:1.普查、詳查、勘探階段劃分參照《固體礦產資源儲量分類》(GB/T 17766-2020)標準執行。

2.直接出讓采礦權采用勘探階段調整係數

依據《財政部 自然資源部 稅務總局關於印發<礦業權出讓收益征收辦法>的通知》(財綜〔2023〕10號)有關規定,現就製定礦業權出讓收益起始價標準提出以下指導意見。

一、非油氣礦產(不含稀土、放射性礦產)礦業權出讓收益起始價標準主要依據礦業權麵積,綜合考慮成礦條件、勘查程度等因素確定。省級自然資源主管部門、財政部門可結合本地區實際情況,在附件1的基礎上,對礦業權出讓收益起始價標準(參考值)進行調整,調整幅度不超過10%。具體執行標準報省級人民政府同意後公布實施。標準製定後,原則上不再調整。各地在製定標準時應充分考慮促進探礦權出讓市場活躍,降低探礦權取得門檻,不與資源儲量掛鉤。稀土、放射性礦產礦業權出讓收益起始價標準按附件1執行。

起始價=起始價標準×成礦地質條件調整係數×勘查工作程度調整係數×礦業權麵積。

二、油氣礦產礦業權出讓收益起始價標準按附件2執行。

本指導意見自印發之日起施行,有效期五年。

自然資源部 財政部

2023年 8月 25日

2023年 8月 25日

附件 :

- 1.

- 2.

注:1.普查、詳查、勘探階段劃分參照《固體礦產資源儲量分類》(GB/T 17766-2020)標準執行。

2.直接出讓采礦權采用勘探階段調整係數